Curso: Como Transformar Centavos em Reais

Seja bem-vindo ao Curso: Como Transformar Centavos em Reais. Por aqui, abordaremos assuntos como ações, dividendos, câmbio, imóveis. Todos em linguagem acessível e sem delongas.

Nossa intenção é te situar para que você acompanhe os assuntos compreendendo de forma mais fácil. O material ficará disponível nesta página para você consultar quando quiser.

Programa do Curso

- • Primeiro Módulo: Os primeiros passos para você comprar ações, com o Guia da sua Primeira Ação.

- • Segundo Módulo: Os segredos dos Dividendos.

- • Terceiro Módulo: Para onde vai o Dólar - e como você pode ganhar com ele.

- • Quarto Módulo: Como ganhar dinheiro com Imóveis - sem ter muito dinheiro.

Ótimo proveito.

Bons investimentos!

Primeiro Módulo

Os primeiros passos para você comprar ações, com o Guia da sua Primeira Ação.

CAPÍTULO UM – COMO ESCOLHER A CORRETORA

Nesta primeira etapa do guia, apresentamos o processo de seleção da instituição financeira que vai levar seu bolso até a Bolsa de Valores

Este é um guia prático para quem deseja conhecer os primeiros passos para investir em ações. Se você chegou até aqui, imagino que tenha se familiarizado com o tema Bolsa de Valores em algum lugar. Se ainda não, preste atenção nas linhas abaixo. Separamos o que você precisa saber entre o pensar em investir em bolsa e o comprar ações, de fato.

Chama-se Bolsa de Valores o ambiente que serve para negociação de vários contratos financeiros, inclusive ações de empresas. No Brasil, a BM&FBovespa fica sediada em São Paulo, e opera por meio de um sistema totalmente eletrônico. Você manda a ordem via internet, ou o assessor da corretora faz isso pra você. A informação chega na Bolsa e, então, o negócio é realizado.

Hoje a Bovespa concentra toda a negociação de ações no Brasil. É uma empresa como qualquer outra, tem acionistas e precisa entregar lucro. Qual sua função social? Aos investidores que compram e vendem ações, serve para constituir patrimônio ao longo do tempo. Já as empresas colocam suas ações à disposição para receber novos sócios e consequentemente levantar dinheiro para novos projetos. Com isso, a empresa toca investimentos, gerando empregos e girando a roda da economia.

Pronto. Hora de saber como você, investidor, entra na história. Boa leitura.

“Oi gerente, quero comprar ações”

Está decidido. Chegou a hora de romper com a inércia da caderneta de poupança e migrar para opções mais atrativas de investimento, como as ações de empresas. Sair do amadorismo no trato com o dinheiro e caminhar até a Bolsa de Valores requer a escolha de um intermediador.

Não dá para bater na porta da BM&FBovespa com o bolso cheio e pedir para virar sócio de uma Embraer. Todo o processo de investimento funciona em quatro braços: corretora e Bolsa. São os dois elementos cruciais para finalmente aplicar o rico dinheirinho em ações.

Como vimos acima, a BM&FBovespa é dominante no mercado brasileiro. Além de hospedar o ambiente de negociação das ações, executa a liquidação financeira dos ativos e regula toda a etapa pós-negociação. As corretoras de valores, por sua vez, representam a porta de entrada do investimento em ações. Ao contrário da BM&FBovespa, há bem mais do que só uma instituição por aí.

Estima-se que há cerca de 80 corretoras no Brasil habilitadas a levar nossa grana até a Bolsa. Eis, portanto, a necessidade de se por em prática uma triagem para escolher a sua.

Segundo pesquisa da própria Bolsa, o banco ainda predomina como canal para investimentos em ações. Quase todas as pessoas consultadas procurariam o gerente do banco caso fossem investir em Bolsa. A instituição financeira (Banco do Brasil, Bradesco, Itaú e Santander) que você tem conta corrente fatalmente possui uma corretora. Ao optar por utilizar os serviços da corretora na mesma estrutura onde movimenta a conta corrente, economiza-se custos com TED. Porém não adianta evitar essa despesa e pagar muito caro com as outras despesas cobradas pela corretora.

Basicamente as duas principais taxas que o investidor deve ficar atento são a taxa de corretagem e a taxa de custódia. A primeira se refere ao custo de transação fixado pela corretora. A segunda quer dizer o preço pelo serviço da corretora de guardar as ações do investidor. Geralmente cobra-se corretagem a cada operação, enquanto o custo de custódia é mensal.

Quem está entrando no mercado de ações provavelmente está pensando em rentabilidade mais gorda do que a poupança ou do que os títulos públicos da renda fixa. Por isso a importância de se levar em conta as taxas inerentes ao processo, sob o risco de ver parte do ganho corroído antes de chegar em suas mãos. Não existe um valor inicial mínimo para comprar ações na Bolsa. Com menos de R$ 1.000 você consegue adquirir um lote padrão de papéis de uma empresa no mercado. Porém, dependendo dos valores de taxas envolvidas, a transação pode não valer a pena.

A Empiricus defende a bandeira do aprender na prática a investir em ações. Começando justamente com poucas quantias, ciente de eventuais perdas, para experimentar o primeiro contato com o universo da renda variável. Nenhum livro-texto conseguirá transmitir a rotina das cotações e as reações perante o comportamento do mercado. E tudo isso é mais fácil do que parece.

Premissas para não se arrepender

Além das corretoras dos bancos, há uma diversidade enorme de corretoras independentes. Difícil identificar diferenças na oferta de serviços, o melhor é garimpar qualidade. Os sites das corretoras são bem coloridos, cheios de opções para clicar: “Invista agora!”, “Chegou a hora do seu futuro!”, “Abra sua conta!”. Várias vezes aparece a opção “Produtos”, que leva para “Ações”. Aqui especificamente focaremos no homebroker, o sistema de compra e venda de ações pela internet. Há quem prefira realizar as ordens por telefone, conversando com o operador. Vai de cada um. Mas atenção aos custos. E não precisa ter medo do homebroker. Afinal, ele é irmão caçula do internet banking.

A função básica de todo homebroker é o envio de ordens. Exemplo: A investidora Luana quer comprar ações da empresa Y. Simultaneamente, o investidor Cláudio almeja vender os papéis da Y. Cada uma faz o envio da ordem para suas respectivas corretoras que, por sua vez, vão encaminhar os pedidos para a Bovespa. Se o que Luana está disposta a pagar coincidir com o preço que Cláudio topa se desfazer das ações, a negociação é concretizada.

Você faz tudo do computador, sem sair de casa.

O homebroker também serve para auxiliar no monitoramento do mercado. Além de ver em tempo real as cotações das ações e dos índices de ações, como o famoso Ibovespa, o sistema registra as ordens enviadas, discriminando quais foram executadas e quais prosseguem em aberto. Também fica disponível para visualização 24 horas por dia as ações que detêm em carteira, o saldo financeiro da conta, extratos de operações realizadas e histórico de posição financeira.

Praticamente duas empresas provedoras de tecnologia fabricam os homebrokers que usamos no Brasil. Isso quer dizer que aparentemente eles não mudam muito de uma corretora para outra, com exceção às cores do layout ou disposição das janelas. Conforme a imagem abaixo, no centro aparece o desempenho da ação, com a cotação e a variação do momento. Logo à esquerda, a janela “Comprar/ Vender” permite que você programe sua compra, colocando o código da ação, a quantidade de papéis, o preço… E, acima, um “status” da carteira para saber quais ordens foram executadas.

Conforme abordamos antes, os custos de transação podem corroer parte dos ganhos com venda de ações. Quem vasculhar os sites das corretoras perceberá que há taxa de corretagem por ordem desde R$ 2,90 até R$ 30,00. As taxas de custódia variam entre isenção, caso você faça alguma ordem no mês – e, portanto, dê alguma receita à corretora pelo consumo da banda de internet pela visualização das cotações no homebroker -, até cerca de R$ 15,00 por mês.

Fique atento porque a tela de negociação não resume o serviço do homebroker. As corretoras também disponibilizam relatórios de análise, ferramentas de gráficos e atendimento disponível a todo o momento. A proatividade e qualidade disso tudo varia de corretora para corretora.

Sabemos que custo é importante, e aí não há outra forma se não vasculhar as opções mais interessantes. Porém estamos falando de um serviço que requer garantia de qualidade e execução. Qual seria a triagem adequada, portanto, para começar com o pé direito?

Há algum tempo a Comissão de Valores Mobiliários (CVM) criou o chamado boletim de atendimento ao público, um documento que reúne consultas, reclamações e denúncias protocoladas por meio dos diversos canais de atendimento ao público investidor. Uma espécie de mapa dos principais problemas enfrentados pelos investidores, citando as instituições que sofreram maior número de reclamações. Infelizmente o relatório mais atualizado se refere ao consolidado de 2012.

Mas vale consultar. No ranking dos assuntos mais reclamados, liderança disparada de “intermediação no mercado” – 26,50% das queixas no ano retrasado. E mais da metade dessas queixas ligadas à intermediação endereçam “negociações com valores mobiliários”. Óbvio também que quem é maior vai ter mais reclamação, então é preciso ponderar isso.

Para acessar o boletim de atendimento ao público, basta entrar no site da CVM e clicar na opção dentro do item Proteção e Educação ao Investidor.

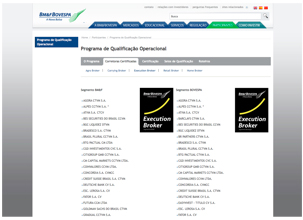

Além da CVM, a própria BM&FBovespa, como entidade autorreguladora, criou uma forma de mensurar os avanços de infraestrutura das corretoras. Desenvolveu o chamado Programa de Qualificação Operacional (PQO), uma certificação que indica aprovação da qualidade dos serviços oferecidos. Quem quiser, eventualmente pode dar prioridade para quem exibir esse selo.

Nos últimos cinco anos, em meio ao crescimento de investidores de alta frequência, houve uma maior necessidade de investimentos em tecnologia por parte das corretoras. Isso porque o investidor de alta frequência opera por meio de computadores equipados por algoritmos matemáticos capazes de realizar operações ultrarrápidas no mercado. São várias ordens enviadas em menos de um segundo, provocando um acúmulo de mensagens processadas pelo sistema da Bolsa. Com isso, a infraestrutura do mercado corre atrás para se fortalecer, sob olhar atento da BM&FBovespa.

A nós, seres humanos mortais, fica a dica de observar os nomes de corretoras aprovadas no PQO. O comitê da Bolsa responsável pelas certificações concede cinco selos: Agro Broker, Carrying Broker, Execution Broker, Retail Broker e Home Broker. Sugerimos atenção às credenciadas nas categorias Execution Broker e Home Broker no segmento Bovespa.

Para acessar a área do programa no site da BM&FBovespa, clique aqui.

Pronto, com essas informações em mãos, você futuro investidor está apto a escolher com autonomia. Ciente dos temas abordados aqui, você pode agora por si só entrar em contato nas corretoras que interessar e notar a atenção dispensada a um futuro cliente.

Se ainda não souber por onde começar, entre nesta seção do site da BM&FBovespa e utilize os filtros de busca de corretoras, conforme sua ideia inicial de investimento. A partir dos nomes que surgirem, faça uma pesquisa aprofundada e tome sua decisão.

Boa sorte!

CAPÍTULO DOIS – COMO ABRIR A CONTA

Conheça a etapa burocrática de abertura da conta na corretora e o cadastro de perfil do investidor neste segundo capítulo da série

Depois de escolhida a corretora que vai conectar seu dinheiro ao universo da Bolsa de Valores, o investidor se depara com a tarefa de abertura da conta na corretora.

Abrir conta é como abrir conta no banco, certo? Sim, incluindo toda a burocracia.

Faz sentido. Nos últimos anos, as autoridades do mercado de capitais elevaram a régua regulatória sobre as instituições intermediadoras de valores em sintonia com a maior exigência de infraestrutura tecnológica para processar ordens no mercado. Este cenário, aliado à recente crise financeira que afastou pessoas físicas da Bolsa, despertou o setor para a profissionalização – ainda bem.

A médio prazo, há quem espere uma onda de fusões e aquisições envolvendo as atuais cerca de 80 corretoras no Brasil habilitadas a levar seu dinheiro até ações de empresas. A BM&FBovespa concorda e monitora esse prognóstico, ciente do papel das corretoras como força de vendas da Bolsa.

É importante conhecer esse panorama antes de criticar algum zelo burocrático. Chega de conversa. Hora de preencher o cadastro e abrir a conta. Boa leitura.

Com lenço, com documento

O site da corretora escolhida para ser a ponte da sua grana ao mercado de ações está aberto na tela do computador, brilhando na sua frente. E agora?

Em primeiro lugar recomendamos que o futuro investidor, caso ainda não tenha feito, entre em contato com a corretora, por telefone, para confirmar as informações de custos (taxas de custódia e corretagem) e algum outro detalhe que despertou a atenção no site.

Geralmente as corretoras não cobram nada de taxa de abertura ou encerramento da conta. E as transferências de recursos por meio de DOC ou TED também ocorrem sem custo adicional. Só para não perder o fio da meada, o que estamos preparando para abrir na corretora é uma conta que será usada para comprar ações – a exemplo de uma conta corrente. Ou seja, um canal que receberá dinheiro da nossa conta no banco com o objetivo de investir em Bolsa de Valores.

Ciente das informações, o investidor deverá preencher a ficha cadastral (disponível no site da corretora) e enviá-la devidamente assinada ao endereço da corretora com a seguinte documentação:

– Cópia autenticada do documento de identificação (RG, Carteira Nacional de Habilitação ou carteiras de órgão de identificação civil).

– Cópia autenticada do CPF (Quando já constar no documento de identificação não é necessário enviar a cópia deste).

– Cópia simples do comprovante de residência (O comprovante deve estar em seu nome, em nome do cônjuge ou dos seus pais. O endereço do comprovante deve ser o mesmo informado em seu endereço residencial).

As informações demandadas pela instituição podem variar de uma para outra. Mas normalmente as corretoras precisarão desses dados para iniciar o cadastro. Além disso, os procedimentos para envio de dados e ficha cadastral nem sempre são iguais. Via de regra a corretora facilitará o processo para abrir uma nova conta, oferecendo, às vezes, serviço de motoboy para retirada dos documentos. Outras efetuam o processo via internet, com digitalização das cópias.

O detalhe é que a cópia de documento deve ser autenticada. Nada que uma fila pequena no cartório perto do trabalho não resolva. Pronto, agora falta preencher o cadastro.

Conservador ou PPE?

A ficha cadastral começa com perguntas básicas: nome, números de documentos, nome dos pais, endereço de casa e comercial. Tranquilo. Na sequência solicita-se ao investidor informações a respeito de patrimônio, tais como rendimento mensal e bens materiais – imóveis, aplicações financeiras.

Depois o cadastro ingressa na fase de definição do perfil. O investidor deverá responder se se enquadra como “pessoa politicamente exposta”, conforme as características abaixo:

“Declaração obrigatória – pessoa politicamente exposta

Nos termos da Circular no 3.339, de 22/12/2006 do Banco Central do Brasil, foram definidos procedimentos a serem observados pelas instituições financeiras a respeito da movimentação de recursos pelas chamadas:

(i) Pessoas Politicamente Expostas – PPE

(ii) Pessoas Relacionadas a Pessoas Politicamente Expostas – PPE Relacionado, assim definidas como “aqueles públicos que desempenham ou tenham desempenhado, nos últimos cinco anos, no Brasil ou em países, territórios e dependências estrangeiros, cargos, empregos ou funções públicas relevantes, assim como seus representantes, familiares e outras pessoas de seu relacionamento próximo.”

O questionamento pertence a um esforço do setor financeiro, em nível mundial, para combater fraudes e lavagem de dinheiro. No caso pretende-se apontar pessoas que podem representar um risco mais elevado de corrupção por ser titular de cargo político. Quando lançada pelo Banco Central, em 2006, a medida visava maior vigilância dos bancos sobre operações efetuadas por políticos.

PPE ou não, o investidor ainda tem mais informações a prestar. Em especial o chamado formulário de Análise de Perfil do Investidor (API), mais uma demanda regulatória coerente com as melhores práticas do mercado financeiro. É o chamado “Suitability”, ou “adequação” no português.

Basicamente, por meio de um questionário, estipula-se um perfil de risco (conservador, moderado ou arrojado) que permite uma triagem de operações no mercado compatíveis com a tolerância do investidor a perdas. Se levado a sério é um esforço louvável já que muitos marinheiros de primeira viagem acabam entrando em ondas arriscadas absolutamente despreparados.

Eis o formulário de cadastro:

Formulário de Cadastro – Avaliação de Perfil de Investidor

Quais são seus conhecimentos e experiência em investimentos financeiros?

( ) Não entendo o mercado de renda variável, porém tenho interesse em investir em ações, de forma conservadora.

( ) Já me sinto seguro para tomar decisões de investimentos no mercado à vista.

( ) Já me sinto seguro para tomar decisões de investimentos no mercado à vista e, também, no mercado de derivativos – opções, termo e futuro.

( ) Domino o assunto e me sinto seguro para realizar qualquer tipo de operação no mercado de renda variável.Qual o objetivo do seu investimento?

( ) Preservação do capital para não perder valor ao longo do tempo, assumindo baixos riscos de perdas.

( ) Aumento gradual do capital ao longo do tempo, assumindo riscos moderados.

( ) Aumento do capital acima da taxa de retorno média do mercado, mesmo que isso implique em assumir riscos de perdas elevadas.

( ) Obter no curto prazo retorno elevados e significativamente acima da taxa de retorno média do mercado, assumindo riscos elevados.Por quanto tempo você pretende deixar seu dinheiro investido?

( ) Acima de 3 anos .

( )Entre 1e 3 anos.

( )Entre 6 meses e 1ano.

( ) Menos de 6 meses.Caso as suas aplicações em renda variável sofressem uma queda superior a 50%, o que você faria?

( ) Venderia toda a posição e aplicaria em renda fixa.

( ) Manteria a posição aguardando uma melhora do mercado.

( ) Aumentaria a posição para aproveitar as oportunidades do mercado.Seu perfil de acordo com este questionário é: (…).

Após o preenchimento da ficha cadastral é hora de enviar a documentação para a corretora. Independentemente da forma (motoboy, internet), o contrato enfatizará que o cliente declara ter conhecimento dos riscos inerentes ao investimento no mercado de ações, podendo acarretar em perda do capital investido. E, naturalmente, que o cliente pagará à corretora comissão pelos serviços de intermediação. Fique sempre atento, portanto, a eventuais mudanças de taxas.

Atualmente, o tempo de envio da documentação até a abertura de conta demora cerca de um dia.

Basta aguardar o e-mail: “Cadastro concluído com sucesso” e receber a senha para finalmente acessar o homebroker e colocar os dois pés na Bolsa de Valores.

Boa sorte!

CAPÍTULO TRÊS – ACESSANDO O HOMEBROKER

Nesta etapa do guia abordaremos o sistema de compra e venda de ações pela internet mergulhando no Índice Bovespa e suas blue chips

Corretora escolhida, conta aberta. Seu dinheiro se aproxima da Bolsa de Valores. Em breve você poderá ser sócio de uma grande empresa brasileira, como Ambev, Vale, Itaú, Bradesco, Gerdau…

Para comprar a ação de uma empresa você utilizará os serviços do homebroker, ferramenta lançada em 1999 que permite o envio de ordens ao sistema da Bolsa pela internet. Até então o investidor dependia do telefone para executar a operação junto a um operador da corretora.

Além da agilidade, a tecnologia concede autonomia. Da sua casa, na praia, na casa de campo, de qualquer lugar, o investidor sozinho coloca em prática suas convicções para ganhar dinheiro.

De cara tudo isso soa desafiador. Mas não é. Neste capítulo do guia apresentaremos como funciona o homebroker, e os conceitos envolvendo índices de ações e empresas blue chips.

Mais adiante entraremos nos temas de análises de ações até efetivamente o processo de compra da primeira ação. Um passo de cada vez, sem enrolação.

Boa leitura.

Luz, câmera, ação!

O acesso ao homebroker ocorre por meio do site da corretora. Login e senha, pronto. Bem-vindo à plataforma que conectará seu dinheiro ao universo das ações de empresas.

Variando cor e estilo de layout de corretora para corretora, o homebroker tem uma área para programar uma ordem de compra ou venda de ações. Isso quer dizer preencher corretamente o código da ação, definir a quantidade e as condições do negócio, como a que preço deve ser concretizado (abordaremos todo o processo de compra de uma ação no capítulo cinco desta série).

O sistema também concentra informações da carteira de ações do investidor, a posição financeira, ou seja, os valores à disposição na conta para comprar ações, além de dados de notas corretagem de operações anteriores. Após a etapa de cadastro concluído e conta recém-aberta, geralmente as corretoras já liberam um “login” e “senha” para acesso ao homebroker, mesmo ainda sem nenhum depósito de dinheiro para negociar no mercado de ações.

Por fim, há ferramentas que costumam conter um serviço de notícias em tempo real e dispositivos de gráficos e cotações que podem auxiliar uma tomada de decisão.

Por meio do homebroker, o investidor pode a qualquer momento consultar o status de determinada ação no mercado. A rede de dados das corretoras é atualizada em tempo real, recebendo informações diretamente da BM&FBovespa. Quanto está custando uma ação da Petrobras?

Ao clicar em cotações, não adianta escrever PETROBRAS. No mercado, as ações das empresas listadas são nomeadas por códigos. No caso de Petrobras, PETR3 e PETR4 representam as ações ordinárias (ON) e preferenciais (PN) da estatal petrolífera (falaremos mais de ONs e PNs).

O quadrado que pula da tela do homebroker mostra uma ação PETR3 valendo R$ 16,98, às 16h34, do pregão da Bovespa. A ação está subindo 1,86% em relação ao fechamento do dia anterior. Entender a dinâmica é simples. Se a pessoa tivesse um dinheiro na conta da corretora, poderia cadastrar uma ordem interessado em comprar a ação da Petrobras. A ordem programada no homebroker é transmitida via on-line ao sistema da corretora, que repassa para a BM&FBovespa.

Em adição ao homebroker, as corretoras também costumam enviar informativos diários aos clientes contendo um resumo de acontecimentos do dia que repercutiram no mercado financeiro, cotações de dólar, juros, bolsas internacionais e indicadores econômicos do Brasil e do mundo.

Tais dados não merecem destaque como grande diferencial de serviços. Há de se ponderar a utilidade de saber o “IPC-S da terceira quadrissemana de agosto” para comprar uma ação. De qualquer maneira, a partir de agora, convém se atualizar dos principais acontecimentos econômicos para, aos poucos, assimilar o noticiário com viés mais crítico e menos passivo.

Ainda no homebroker, o investidor iniciante deve encontrar referências de análises de ações. Há a abordagem fundamentalista e a técnica… Mas vamos por partes. Afinal, onde entra aí o tal Índice Bovespa falado todos os dias pelo William Bonner na televisão?

Índices de ações e “blue chips”

O Ibovespa ou Índice Bovespa serve como um termômetro do desempenho do mercado de ações brasileiro. Por que? Ele reúne 66 das ações mais negociadas e representativas de cerca de 400 empresas listadas na Bolsa. A partir desta amostra, reflete a vontade de investidores de comprar e vender papéis. Quanto mais gente quer comprar, o índice sobe e quanto mais gente vender, ele cai.

Risco, incerteza, volatilidade, tensão, pessimismo, otimismo, alívio, confiança, desânimo… Esses são termos usados pela mídia econômica para descrever a evolução da Bolsa baseado no Ibovespa. Todos os dias o índice sofre uma mudança súbita de humor, alternando decepção e orgulho diante de uma informação econômica ou uma previsão diferente disso ou daquilo. Esse comportamento errante, meio maníaco-depressivo, abriga receios e desejos do investidor.

Diversas vezes lemos nos jornais e nos sites de economia: “…as ações da empresa Y caem com investidores ‘zerando posições’…”. Ora, se há alguém vendendo, há alguém comprando. Essas “posições” passaram de uma mão para outra. Talvez a cabeça que controla uma das mãos esteja com medo de um incidente difícil de calcular o risco. Enquanto a outra cabeça está ditada pela vontade de obter um ganho enorme rapidamente.

É importante entender que índice de ações não representa a Bolsa brasileira como um todo. Há empresas com menor valor de mercado e menos negociadas que estão fora do Ibovespa e, portanto, distantes dos holofotes. São as chamadas “small caps” e “mid caps” que, ao longo do tempo, podem se apreciar em Bolsa, ganhar relevância em termos de valor de mercado e chegar ao Ibovespa.

Especificamente no Ibovespa, o investidor tende a observar o índice de olho nas ações de empresas renomadas, como Ambev, Vale, Itaú e Bradesco. São companhias que estamos acostumados a acompanhar em nosso dia-a-dia pelo tamanho de suas operações no Brasil.

Essas são as chamadas “blue chips” da Bolsa. No mercado de ações, porém, não há garantia de sucesso nem mesmo a bordo de uma blue chip. É importante fazer a lição de casa para ter convicção na hora de aplicar o dinheiro na renda variável. E isso é bem mais simples do que parece.

CAPÍTULO QUATRO – ESCOLHENDO A AÇÃO

Conheceremos nesta etapa do guia as possibilidades de análise de ações e como fazer contato com empresas alvo de nosso investimento

Entre o aprender a mexer no homebroker e o ato de comprar a primeira ação, há a etapa na qual o investidor dedicará mais tempo ao longo da jornada na Bolsa de Valores. Definir a estratégia de investimento. Dentre tantas empresas listadas na Bolsa, eu me tornarei sócio de qual delas?

A parte burocrática para se habilitar a negociar ações está resolvida. Também já entendemos o funcionamento do sistema de compra e venda de ações pela internet, inclusive conhecendo o universo de índice de ações, como o famoso Ibovespa, e as categorias blue chips e small caps.

Estudar uma empresa para saber se vale a pena aplicar seu dinheiro não requer um diploma em Economia na Universidade Stanford. Um leigo também pode ser bem-sucedido.

Daqui a pouco você se tornará sócio de uma grande companhia brasileira, libertando seu dinheiro das migalhas da poupança para colher crescimento de lucros de empresas ao longo do tempo.

Mas antes de comprar a primeira ação, vamos analisar o mercado. Boa leitura.

Gráficos e fundamentos

Há quem diga que o êxito no mercado de ações é proporcional à dedicação na análise das empresas. Sob esse ponto de vista, em tese, quanto mais tempo estudando ações, melhor o resultado das aplicações. Na prática, o aprendizado fruto de erros e acertos molda o investidor de sucesso.

Como começar? Em primeiro lugar o investidor deve conhecer os dois tipos de análise de ações: a análise fundamentalista e a análise técnica. Basicamente esta última consiste em aproveitar uma alta da ação no curto prazo. A partir do gráfico com o histórico da cotação, tenta-se prever tendências futuras do papel. Já a fundamentalista prega algo mais palpável. Investiga-se a saúde operacional e financeira da empresa para mensurar sua capacidade de gerar retorno ao longo do tempo.

Em ambos os casos, o passado traz informação relevante. Mas o futuro é difícil de prever. O que resta é se esforçar para compreender bem o presente.

É uma tarefa ambiciosa, reproduzida diariamente na interpretação do desempenho dos mercados. Há interações da Bolsa com diversas questões mundiais. Um conflito na Síria provoca ruídos nas ações de todas as partes do globo. É a tal da incerteza. O medo de investir sem localizar o risco.

Vamos para as ações. Dentre outras dentro do Ibovespa, a Vale é uma companhia enorme e reconhecida, que transmite a ideia de boa empresa a qualquer pessoa. Em primeiro lugar, o que ela faz? É importante saber responder essa pergunta pensando que nossos avós estão perguntando. A Vale retira da natureza o minério de ferro que serve de insumo para a produção de aço. A análise fundamentalista poderá recomendar compra para a ação da Vale, sob duas premissas: I) otimismo em relação à demanda por commodities metálicas – leia-se China; II) atual administração vem se esforçando no sentido de ter maior disciplina com custos. São apenas exemplos.

Mesmo os analistas e economistas reclamam de falta de visibilidade sobre a economia chinesa. Os investidores acabam reféns da agenda de indicadores internacionais. Isso vale também para Estados Unidos e Europa. Todos os dias chega um dado novo sobre as potências econômicas, desmentindo ou confirmando expectativas do além. A variação dos dados para cima e para baixo é enorme.

Se sintetizar a atividade mundial está cada vez mais complexo, convém iniciar a jornada com uma ação ligada à saúde econômica do Brasil. Pois além dos indicadores diários, a experiência cotidiana enriquece a análise. Se a cunhada é demitida junto de outros milhares em uma multinacional, o amigo entra em férias forçadas na montadora que trabalha e o carrinho de supermercado enche menos com a mesma quantidade de dinheiro do mês passado, é sinal de que a coisa não anda muito bem. Em outras palavras, o investidor consegue desenvolver uma visão mais autocrítica das projeções.

Do mundo para o Brasil, do Brasil para o Estado de São Paulo, por exemplo. Olhando somente as características do estado onde mora e supondo demandas da sociedade, dá para pensar em empresas que tendem a ser relevantes ao longo do tempo. Por exemplo, uma carteira de ações com Sabesp, Comgás e até mesmo uma empresa farmacêutica. São nomes em que a procura não depende tanto de avanço da renda da população. Afinal, remédio é um bem que você vai precisar de qualquer jeito, diferentemente de uma calça jeans ou outra coisa que sofreria caso a economia piorasse.

Comprar barato e área de RI

O setor está bem, a economia ajuda e a empresa é excelente. Hora apertar o botão de compra? Ainda não. Agora é o momento crucial de respeitar a regra elementar de finanças: comprar barato e vender caro. O investidor deve se preocupar em comprar uma ação barata. As empresas são pessoas. Basta você reparar na empresa onde trabalha. As decisões e o ritmo dos acontecimentos para o rumo da firma dependem de fatores aleatórios, além dos fundamentos econômicos. Ao adquirir algo barato, crescem as chances de surpresas positivas, e não o contrário.

Um índice de ações interessante para dar o pontapé inicial é o Índice Brasil Amplo (IBrA), irmão do Ibovespa, mas com composição mais abrangente, ponderando liquidez (papéis negociados por muitas mãos). São 126 ações. Além disso, no homebroker, o investidor pode visualizar o gráfico da cotação nos últimos 12 meses e, assim, ter uma ideia boa sobre a tendência do papel.

Uma empresa cujas ações caem na faixa de dois dígitos no acumulado do ano talvez esteja passando por um momento de impopularidade. Quem está empenhado em ganhar dinheiro ao longo do tempo pode aproveitar esta situação pontual para se posicionar e aguardar a recuperação.

Porém cuidado. Há casos em que o barato merece ficar barato, ou seja, não possui indícios de retomada. Um filtro de desvalorizações anuais pode trazer, por exemplo, várias empresas incorporadoras de imóveis dentre as maiores quedas no ano. Antes de entrar com tudo, convém pesquisar um pouco mais. É sabido que os preços do setor imobiliário estão nas alturas. Se você conhece alguém que está financiando um imóvel, será que ele está satisfeito com os procedimentos da incorporadora? Se o Banco Central está subindo o juro para contar a inflação, isso deve ter algum efeito negativo em novos financiamentos. Esses aspectos devem ser considerados na hora de montar posição.

Olhar só o preço não basta para saber se a ação está barata. É uma visão parcial, de cima para baixo. Assim como faríamos caso decidíssemos virar sócio do dono da padaria da esquina, precisamos conhecer mais detalhes da empresa falando com o dono da padaria.

Por isso a importância de se comunicar com a área de Relações com Investidores das empresas. Pessoas mais experientes do mercado dizem que os departamentos de RI servem para as empresas se mostrarem como gostariam e não como são, de fato. Debate à parte, é o local que serve de ponte ao investidor pessoa física que está começando do zero. Vamos utilizá-lo, portanto.

Em geral os sites de empresas de capital aberto, listadas na BM&FBovespa, possuem uma seção chamada “Relações com Investidores” ou “Investidores”. Lá dentro há uma aba de “Perfil Corporativo”, com uma descrição da empresa. Uma outra chama “Governança Corporativa”, contendo informações de composição acionária da empresa, nomes dos diretores e dos conselheiros. Também há uma aba com comunicados da empresa ao mercado e “Central de Resultados”.

Normalmente o próprio site disponibiliza uma seção de envio de mensagem para o departamento de Relações com Investidores. Caso contrário, basta procurar em “Contatos”.

Veja abaixo um exemplo de conversa de e-mail entre um investidor e a área de RI da Vale.

Investidor:

“Caros, bom dia!

Estou iniciando minha vida no mundo dos investimentos. Já estou com conta aberta na corretora e estou agora na fase de escolher minha primeira ação.Vi que a ação da Vale acumula queda no ano e estou ponderando se essa é uma boa oportunidade. O que poderiam me dizer?

Obrigado.”

Vale:

“Prezado Sr. Investidor,

Agradecemos seu interesse pela Vale!

Investimentos em ações apresentam riscos, não existindo nenhuma garantia explicita ou implícita de que o investidor vá obter ganhos ou perdas de parte do capital investido num curto prazo. Entender isso é fundamental antes de se tomar a decisão de investir em ações, seja quais forem.

É importante lembrar que os movimentos de curto prazo não necessariamente refletem a solidez financeira da empresa e os fundamentos do seu mercado. Porém, no longo prazo as boas empresas e com excelentes fundamentos tendem a refletir isso e a trazer mais retornos aos seus acionistas do que as demais concorrentes. Por sua solidez e capacidade de crescimento, as ações da Vale apresentam boas perspectivas de retorno para os investidores no longo prazo.

Em 2008-2009 o mundo passou por uma crise e os ativos de todas as empresas tiveram uma redução enorme. A Vale está, desde então, trabalhando para que o capital da empresa se valorize e retorne aos níveis anteriores à crise e possa a partir daí, continuar sua história de crescimento. Somos uma empresa vitoriosa e continuaremos nessa linha; estamos confiantes em nossa recuperação e crescimento.

Esperamos tê-lo como um dos nossos acionistas em breve. Atenciosamente, VALE”.

A postura do departamento de RI auxilia na tomada de decisão. Um RI que não responde e-mails nem atende telefonemas pode até representar uma boa empresa, mas talvez falhe na comunicação com o mercado.

Sempre vale enfatizar que erros e acertos fazem parte do processo.

Aprender a investir em Bolsa conserva alguma semelhança com guiar uma bicicleta. Se você não sabe, parece impossível. E, uma vez que se aprende, jamais se esquece.

CAPÍTULO CINCO – COMPRANDO A AÇÃO

Finalmente, neste último capítulo do guia, mergulharemos no processo de compra da ação de uma empresa na Bolsa de Valores

Se até aqui foi tranquilo, agora não tem segredo. Chegou a hora de conectar o bolso com o universo fascinante da renda variável, fazendo jus à condição de investidor.

Antes do primeiro capítulo o mercado de ações parecia algo distante, reservado a um seleto grupo de pessoas. O preconceito está superado. Seu dinheiro encontra-se mais perto do que nunca de uma fração do capital de uma boa empresa brasileira, livre da mesmice da conta poupança.

A perda da virgindade em Bolsa é um momento único. No capítulo a seguir acompanharemos como foi efetuada na prática a compra de uma ação, ao fim de 2013. Ao contrário do capítulo anterior, mais teórico, o objetivo aqui será compreender a execução do processo.

Afinal, este é um guia para aprender a investir dinheiro em Bolsa, e não um relatório com recomendações. A partir dessas instruções você estará apto a escolher uma corretora, abrir conta, analisar estratégias de investimento e comprar uma ação. Mas lembre-se: comece com pouco.

Boa leitura.

Começando com 100 ações

Como qualquer outro tipo de aplicação financeira, o investimento em ações carrega riscos de perda do capital investido. Se é considerado mais arriscado do que a caderneta de poupança, significa que também tende gerar retornos superiores à média.

Ciente desta relação natural de risco e retorno, o investidor iniciante deve começar a empreitada na Bolsa com pouco dinheiro. O aprendizado ocorre gradativamente, a partir de erros e acertos comprando e vendendo ações. Não adianta ler um manual de instruções para conseguir andar de bicicleta, é preciso tentar pedalar sozinho e abandonar as rodinhas ao longo do tempo.

Para entrar em ação, vamos assumir que separamos R$ 5 mil da grana acumulada nos últimos anos para investir em ações. Como será a primeira vez, começaremos comprando um lote padrão mínimo de 100 ações. É possível adquirir menos ações do que 100, ou alguma outra quantidade quebrada fora do lote de 100, porém é mais fácil encontrar pessoas detentoras de lotes de 100 ações do que donas de 55 ou 78 ações, por exemplo. Focaremos, portanto, em lote padrão.

Isso quer dizer que se a ação da Vale (VALE5) aparecer na tela do homebroker valendo, por exemplo, R$ 26, precisaríamos disponibilizar R$ 2.600 para adquirir um lote padrão. Assim como se a ação da Petrobras (PETR4) estivesse cotada em R$ 23, o investimento em um lote padrão atingiria R$ 2.300 para virar sócio da empresa petrolífera.

Sabemos que o conceito elementar de finanças é comprar barato para vender caro. Consequentemente, uma empresa que atravessa um momento pontual de baixa popularidade pode se tornar um alvo do investidor iniciante. E, considerando que temos R$ 5 mil para investir, devemos levar em conta que não convém, neste primeiro momento, comprar uma ação com preço cotado acima de R$ 30. Isso representaria um aporte na faixa de R$ 3 mil, ou seja, 60% do capital inicial.

Fim da virgindade

A primeira decisão prática a ser tomada é deixar os R$ 5 mil aptos a comprar ações. Como vimos nos primeiros capítulos, após a escolha da corretora, o investidor abre uma conta na corretora. O dinheiro precisa ser depositado nesta conta para viabilizar a compra de ações na Bolsa.

Assim que o investidor realiza o cadastro na corretora, ele tem acesso aos dados bancários da instituição para depositar o dinheiro, eventualmente por meio de TED. Depois, mediante o envio do comprovante do depósito à corretora, a grana ficará disponível.

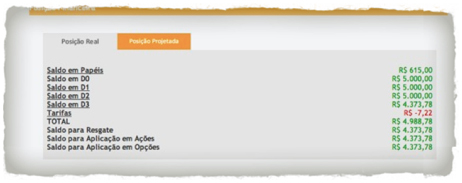

Veja abaixo o extrato de um homebroker em operação realizada em setembro de 2013.

Pronto. Podemos agora comprar a primeira ação. O homebroker mostra um saldo de R$ 5.000. Qual ação comprar? A título ilustrativo, usaremos o exemplo de um negócio realizado também em setembro de 2013. Um investidor iniciante decidiu iniciar a jornada na Bolsa comprando um lote padrão de 100 ações da fabricante de móveis planejados Unicasa, sob o código UCAS3.

O investidor considerou, na ocasião, três fatores para tomar a decisão: I) uma forma de participar indiretamente do setor imobiliário; II) a ação acumulava desvalorização, pois a empresa atravessava um momento de ajuste com fechamento de lojas e início de nova estratégia com lojas próprias e franquias – ou seja, comprar algo barato pensando em vender caro no futuro; III) com esse foco no longo prazo, chamou atenção a política de distribuição de dividendos de 25% do lucro, uma vez ao ano – informação checada junto ao departamento de Relações com Investidores da empresa.

Havia, portanto, perspectiva de ganhar dinheiro tanto por meio da valorização das ações quanto pela distribuição de proventos aos acionistas. Trata-se aqui de um dinheiro que as empresas costumam pagar periodicamente aos acionistas, havendo disponibilidade de caixa. O dividendo é oferecido de forma proporcional ao número de ações do investidor. Neste caso, 100 ações.

A ação da Unicasa havia saído da casa de R$ 15 em maio de 2012 para aproximadamente R$ 6, naquele setembro de 2013. Era a hora de perder a virgindade em Bolsa.

Homebroker aberto, entra na área dedicada a operações de compra e venda. A oferta precisa ser especificada para depois ser enviada ao sistema da Bolsa. Coloca-se então a quantidade, um lote padrão de 100 ações, e estipula-se que a compra será feita ao preço atual. Uma UCAS3 valia R$ 6,15.

Clique em “COMPRAR”.

Senhoras e senhores, surge mais um novo investidor do mercado brasileiro. Veja abaixo como foi processada a operação na posição financeira do investidor.

Considerando que a corretora utilizada na ocasião cobrava R$ 7 de taxa de corretagem, nota-se que houve a incidência de alguns centavos de taxa de liquidação e de emolumento – custos da própria Bolsa. A operação de compra foi concretizada a R$ 615.

Caso a ação subisse nos meses seguintes e alcançasse o patamar de R$ 8, por exemplo, o investidor poderia vender os 100 papéis a R$ 800 e conseguir um retorno de 30%.

Segundo Módulo

Os segredos dos Dividendos.

A receita ricaça de dividendos contra uma Bolsa mesquinha

Para encarar o mercado atual, só dominando a lógica dos proventos

Já ouviu falar em John Rockefeller? Um dos magnatas do petróleo americano, ele ficou conhecido mundialmente como a primeira pessoa a atingir a cifra do bilhão de dólares.

Rockafella (para os íntimos) passou seus últimos 40 anos de vida numa boa, como aposentado e filantropo.

Sua máxima financeira ficou cravada na história pela seguinte frase:

“Do you know the only thing in life that gives me pleasure? It’s to see my dividends coming in”.

Ao que tudo indica, essa bela impressão sobre os dividendos é compartilhada por outros ricaços de primeira ordem.

A renda pessoal de Warren Buffett é quase que inteiramente composta por proventos. (em 2009, a proporção chegou a impressionantes 99,76%). E das 33 principais posições detidas pela Berkshire, 27 exibem um perfil bem característico de dividend payers.

Rockefeller e Buffett aprenderam faz tempo as várias benesses de uma generosa carteira de dividendos. Para abordar todas essas virtudes, precisaríamos de uma bíblia. Mas da maior vantagem, podemos – e devemos – falar agora mesmo. Pois é hora perfeita.

Você acompanha um pouco do noticiário, deve ter percebido que a Bolsa não está lá essas coisas, e o prognóstico também não é dos melhores para os próximos meses.Trabalhamos com um panorama reticente, ditado sobretudo por equívocos amadores do Governo Dilma na condução da política fiscal e no trato com o setor privado.

A vida financista nos ensinou a não ficar desesperado nesse tipo de situação, mas sim a aproveitar as grandes oportunidades de investimento que sempre aparecem mediante cenários de estresse.

Graças à resiliência em tempos difíceis, dividendos acabam respondendo pela maior parte dos ganhos derivados de ações. Mesmo num mercado estável ou decadente, a renda dos bons proventos continua pingando na sua conta, provendo-lhe de liquidez para arcar com os gastos do dia-a-dia e ainda aproveitar as barganhas geradas pelo clima depressivo.

Num uso ainda mais essencial, dividendos conferem graus de liberdade para que o investidor não tenha que vender ativos a fórceps bem no momento em que seu portfólio se encontra profundamente desvalorizado. Com proventos, você fica bem menos sensível à marcação de preços em tempo real, pois responde ao fluxo de mercado também com um fluxo de renda – e não com seu estoque de patrimônio (note que os grandes prejuízos em Bolsa decorrem do descasamento entre fluxo e estoque).

Num contexto ideal – embora plenamente alcançável -, o entusiasta das vacas leiteiras deve construir seu pinga-pinga de dividendos de modo que ele supere o custo de vida. Ao ultrapassar esse ponto de equilíbrio, o investidor não tem mais que vender as ações que geram renda, mesmo se o Ibovespa der uma estressada. Daí em diante, fica muito mais fácil acumular riqueza.

Em suma: você fica rico primeiro não tendo que vender o que lhe torna rico, e depois empilhando os excedentes. Proventos são determinantes tanto para fixar o alicerce quanto na hora de empilhar, enquanto outras classes de ativos financeiros servem apenas a uma das duas fases – ou mesmo a nenhuma delas.

Pau pra toda obra

Vamos falar sério: para que servem as empresas, principalmente as listadas na Bolsa? Uai, se elas servirem a um só objetivo, é para gerar caixa aos seus donos. Do ponto de vista do acionista (que é dono), o que interessa mesmo é o lucro distribuído pelo negócio.

É claro, você tem todo o direito de se apaixonar por empresas nascentes de tecnologia, histórias de fusões e aquisições oportunistas de bancos médios, incorporadoras imobiliárias quase quebradas ou promessas ousadas de empresas novatas em busca de petróleo. Há grandes riscos e grandes retornos potenciais em todas essas histórias de Bolsa.

Mas se você quiser jogar de forma simples e efetiva, com os dois pés no chão e as probabilidades a seu favor, não tem nada melhor que uma boa seleção de pagadoras de dividendos. Toda hora é hora de investir em vacas leiteiras, elas não te deixam refém de um pretenso “timing perfeito”.

Conforme vimos, elas seguram o tranco nas horas difíceis do relacionamento bursátil, mas também mandam ver contra as tentações cômodas da renda fixa brasileira.

E sabe por quê? Pois os dividendos crescem, e crescem, e crescem. Enquanto a renda fixa tem seus (cada vez mais raros) momentinhos de glória, mas perde fácil nas disputas ao longo dos anos. Mesmo com essa Selic na casa dos 14%, perde fácil.

Um exemplo típico desse embate desigual:

Suponha que você invista numa ação que custa R$ 10.A empresa te paga anualmente um dividendo de 60 centavos por ação – ou seja, 6% de rentabilidade direto na veia. Até aí, você não está nem perdendo nem ganhando da poupança.

Por exercício didático, podemos ignorar as perdas ou ganhos de capital neste argumento. Se considerarmos a hipótese de simetria para os cenários de baixa ou alta do preço da ação (grosso modo, chances de cair iguais às chances de subir), ficamos neutros em relação a investir nessa empresa ou investir na boa & velha poupança.

Ok, mas aqui entra o grande diferencial em prol das vacas leiteiras, as empresas boas pagadoras de dividendos: enquanto a poupança é um ativo de payoffs estáticos (sempre pagando a mesma coisa), as vacas leiteiras proporcionam payoffs dinâmicos, com dividendos que aumentam ao longo do tempo.

Suponha que, depois de dois anos, essa mesma companhia passe a distribuir 90 centavos por ação – seja por fruto de maiores resultados, seja por elevação do payout (porcentagem dos lucros entregue diretamente aos acionistas).Trata-se de uma suposição perfeitamente crível, a julgar pelo histórico das pagadoras de proventos que acompanhamos.

Nesse contexto prospectivo, embora continuemos ganhando apenas 6% no primeiro ano, já poderemos embolsar 9% no terceiro ano (ou seja, quase 50% a mais do que a poupança), e provavelmente mais de 10% a partir do quarto ou quinto ano carregando a ação.

A renda fixa dos outros segue paradona, enquanto sua aposta nas vacas leiteiras vai se tornando mais e mais atrativa conforme passa o tempo.

No limite, os grandes ganhadores de dinheiro em Bolsa – como um Luiz Barsi ou Lirio Parisotto – com décadas de experiência investindo em ações, deparam-se hoje com um pinga-pinga que rende mais de 1000% ao ano sobre os respectivos preços de compra.

Sim, estamos falando de 1.000% ao ano. E você também pode chegar lá.

Basta escolher as vacas leiteiras certas e ter a obstinação de carregá-las em carteira por períodos longos – de 5, 10 ou 20 anos.

Podemos ajudá-lo também na segunda tarefa, contendo a ansiedade induzida pelas oscilações diárias da Bolsa (temos que pensar em anos, não em dias.

Mas nosso maior esforço fica mesmo com a primeira tarefa, de escolher as melhores vacas leiteiras.

Quer uma palhinha disso?

Um exemplo prático

Vejamos então o exemplo da Weg, uma empresa sediada em Santa Catarina, mas que vende motores, soluções de energia, tintas e vernizes no mundo inteiro (50% de suas receitas vêm de fora do Brasil).

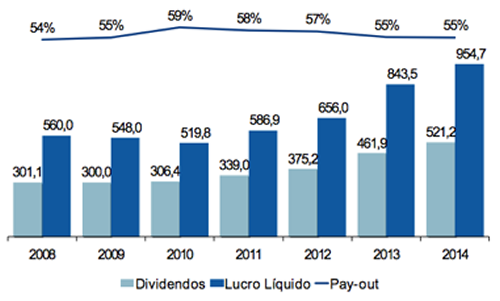

O gráfico abaixo mostra a evolução da política de dividendos da Weg nos últimos sete anos:

A despeito de pequenas nuances em um ou outro ano, fica claro que os proventos pagos por esta vaca leiteira multiplicaram-se dramaticamente no período, saltando de R$ 301 milhões em 2009 para R$ 521 milhões em 2014. Ou seja, um aumento de mais de 70%!

Olhando as colunas em azul claro (dividendos), você percebe que – nesses sete anos – a distribuição caiu ano contra ano em apenas uma ocasião: 2009, ano intimamente ligado a condições macroeconômicas excepcionais, no caso a crise financeira internacional, fora do alcance da própria empresa.

Nos outros sete anos, os acionistas de WEGE3 só viram sua rentabilidade crescer. Interessante, não?

Há outros casos do tipo.

Você não precisa ser um Buffett ou Rockefeller para desfrutar dos dividendos. Qualquer investidor pessoa física pode montar uma carteira de dividendos de forma bastante acessível, com boa informação financeira.

Por isso, vale ficar atento às dicas diárias do Mercado em 5 Minutos. Nossos analistas acompanham as empresas de perto e o prognóstico de distribuição dos melhores dividendos.

A newsletter diária gratuita o manterá informado.

Terceiro Módulo

Para onde vai o Dólar – e como você pode ganhar com ele.

Câmbio

AINDA VALE A PENA COMPRAR DÓLARES?

Diante da disparada recente do dólar e da percepção de que os prêmios de risco envolvendo ativos brasileiros caminharam além do razoável, recomendamos a diminuição da exposição ao dólar.

Entendemos que a posição em moeda norte-americana, aos níveis atuais, não precisa superar 10%.

Preservamos a recomendação de ainda ter alguma alocação em dólar, como forma de hedge (proteção contra eventual cenário negativo extremo) e, eventualmente, capturar overshooting adicional no curto prazo.

Entretanto, achamos que as atuais cotações estão mais relacionadas a componentes ligados a ataque especulativo e pânico do que a fundamentos econômicos estritos.

Nosso cálculo de câmbio de equilíbrio de médio e longo prazo aponta algo em torno de R$ 3,70.

Ainda que escapes ao fundamento material sejam naturais e recorrentes no curto prazo, a tendência é de que, em horizontes de tempo mais dilatados, haja convergência para os patamares de equilíbrio estrutural.

Já ganhamos muito dinheiro com a recomendação envolvendo dólar.

Agora, podemos embolsar os lucros reduzindo de forma importante o posicionamento.

Note que, com a taxa Selic a 14,25% ao ano, o dólar precisaria de valorização semelhante em 12 meses para justificar o custo de oportunidade do capital.

Ainda que isso não seja impossível, parece-nos pouco provável a materialização desse quadro.

Seria natural algum ajuste depois de tamanha escalada, assim que passado o ataque especulativo.

O balanço de risco e retorno envolvendo dólar não é mais tão favorável e, às atuais cotações, o câmbio deixou de oferecer seu componente antifrágil.

Quarto Módulo

Como ganhar dinheiro com Imóveis – sem ter muito dinheiro.

Guia de Investimento em Imóveis

Uma base para caminhar nesse difícil mercado

Esse relatório tem como função ser uma espécie de guia para orientar o investimento, com objetivo de pensar na viabilização de aportes no ramo imobiliário. No nosso caso específico, olhamos para o lado de exploração da renda imobiliária através dos fundos imobiliários, nada mais que veículos com essa função.

Para isso nós tentaremos analisar a relação entre a renda esperada de ativos do segmento e o custo de aquisição de cada um desses ativos.

Um ativo estar caro não significa que ele possui preço de compra muito alto em termos absolutos. Portanto, o real significado de caro é a alta razão entre o preço e o retorno esperado.

São muitas variáveis que buscamos nesse cenário, com fonte principalmente em dois ambientes.

– No mercado e nos pares respectivos de cada ativo (aqueles com características similares), onde podemos observar preços de aquisição, valores de aluguel, despesas, taxas de desconto, entre outros, e utilizarmos esses números em nossas premissas;

– E na Economia e suas variáveis, das quais podemos calcular custos de oportunidade de investimento, taxa de retorno esperada, ou a viabilidade do investimento ser atendida ou não.

Não há como prever com precisão cirúrgica como a economia vai se comportar no futuro – nem os maiores pensadores foram capazes -, mas há como tentar arbitrar de que forma vai acontecer. O objetivo de uma previsão é determinar um intervalo de rentabilidade esperada com retorno superior ao lucro oferecido por outros investimentos. Nesse ponto o custo de oportunidade se encaixa como a possibilidade de um ganho superior a um outro caminho de investimento.

No caso de fundos imobiliários, o custo de oportunidade mais adequado pode parecer a princípio algum título de renda fixa como CDB ou LTN, mas devemos considerar um período adequado. Em imóveis, os ciclos econômicos provocam certas oscilações (nas duas direções), de preços e retornos.

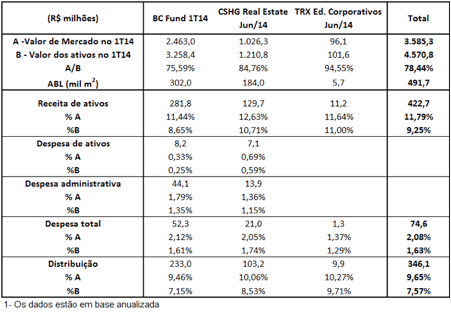

Para conseguir exemplos práticos, selecionamos alguns dados fornecidos por três FIIs listados (BC Fund – BRCR11, CSHG Real Estate – HGRE11, e TRX Ed. Corporativos – XTED11), em informativos que contém os desempenhos financeiros e operacionais de seus ativos.

Segue abaixo um resumo da nossa pesquisa:

Antes de comentar a tabela, um adendo. No caso do BC Fund, deixamos de lado as obrigações e o resultado financeiro do Fundo, que tem certa representividade. Já comentamos exaustivamente isso em outras oportunidades, e o interesse aqui é analisar principalmente os imóveis do portfólio e a sua capacidade de geração de renda.

Outra observação é sobre a vacância dos FIIs. Enquanto no XTED ela é nula, até mesmo pela pouca diversificação em dois locatários (Petrobras e Peugeot), no BRCR e no HGRE a vacância encerrou os períodos de análise em respectivos 10,8% e 9,0%.

Esse número representa um decréscimo da receita potencial, e um acréscimo de despesas. Cabe ao Fundo arcar com despesas de condomínio e de manutenção relativa aos espaços vagos, que se fossem locados seriam repassados ao ocupante.

Logo, trabalhar com um cenário de vacância é a favor da segurança. A análise é feita com cenários seguros, e vale lembrar que haverá fases de pouca vacância, levando à uma renda além do projetado, aumentando o delta sobre a taxa mínima esperada.

Após esses comentários, vamos expor o que achamos importante observar na tabela.

A receita dos ativos comparada ao valor que eles estão sendo negociados atualmente (market cap) fica entre 11% e 13%, remetendo a um preço pago de 8x a receita.

As despesas – somando as operacionais e administrativas – ficam entre 15% e 20% das receitas. Nesse ponto pode pesar a diferença entre as taxas de gestão e administração cobradas por cada Fundo. Mas marginalmente as despesas não saem muito desse patamar.

A distribuição ao cotista representa na média entre os três 9,65% das receitas. Em outra visão, o preço de compra representa valor próximo de 10x o retorno por dividendos anual.

Nós fizemos a comparação em relação ao market cap pois é o valor pelo qual é possível adquirir o imóvel – através de cotas dos FIIs – nesse momento. Mas também são fornecidas as relações com o valor patrimonial atual, para observarem que há certos descontos gerados pelas condições de mercado.

Vale ressaltar que esse retorno por dividendos é a média desses fundos comerciais escolhidos, de que gostamos. Há outros no mesmo segmento que possuem yields diferentes, mas o objetivo desse exemplo é mostrar que investir parte de uma carteira pessoal em FIIs em detrimento à renda fixa é importante para captar alguns ganhos superiores. Não queremos analisar cases específicos nesse texto e sim o mercado no geral.

Outra questão vital na escolha por imóveis é que os investimentos imobiliários normalmente estão protegidos pela inflação. Os preços evoluem com essa dinâmica (considerando apenas a evolução do custo de construção) e os aluguéis são na maioria atualizados pelo IGP-M.

Com o retorno médio dos FIIs em mãos, podemos comparar com outro investimento para definir se vale a pena o investimento. Uma possibilidade são as LTNs (Letras de Tesouro Nacional), que são títulos de renda fixa prefixados, com rentabilidade definida no momento da aplicação.

Como queremos comparar as LTNs com o rendimento de fundos imobiliários, escolheremos a com vencimento mais longo disponível para compra, que é a de 2018, com a taxa de 11,59% ao ano. A remuneração representa o juro médio que os investidores acreditam para aquele período.

Mas então, o investimento em renda fixa possui remuneração superior ao em imóveis utilizado como exemplo anteriormente?

A resposta é não. O motivo é que a LTN tem o risco de inflação. Enquanto os 9,65% dos FIIs não contabilizam os ajustes pela inflação (ex: IGP-M), os 11,59% da LTN têm essa variação considerada.

Se observamos unicamente o IGP-M esperado para os próximos 12 meses (5,49% a.a.), e o extrapolarmos para o resto do período, teríamos um acréscimo no rendimento dos FIIs na data base entre 5% e 6% a cada ano.

A vantagem comparando a distribuição é clara nos FIIs. A análise restante monta ao risco do investimento.

Os FIIs têm os principais riscos (i) de desvalorização dos imóveis, e consequentemente das cotas; e (ii) de interrupção nas receitas dos ativos por diversos problemas.

Portanto, não podemos esquecer que tanto nas escolhas de investimento como nas projeções de receitas está implícita a qualidade da informação.

É importante que esses valores projetados tenha um bom embasamento, já que eles são uma das principais ferramentas da análise da viabilidade do investimento imobiliário. Ninguém pode garantir acertos futuros, mas é possível tornar mais prováveis tais sucessos.

Assim como é vital quantificar os riscos envolvidos em imóveis.

Esperamos que com esse guia tenhamos auxiliado você a entender como funciona o processo de escolha por um investimento ou outro. De todo modo, a diversificação entre os FIIs e a renda fixa parece ser sempre bem interessante.

Diariamente, o Mercado em 5 Minutos abordará eventuais oportunidades que surgirem de fundos imobiliários atrativos, além de comentar a relação entre o mercado de fundos imobiliários e as variações de juros da economia.

Disclosure

Elaborado por analistas independentes, o conteúdo da Empiricus não pode ser reproduzido ou distribuído, no todo ou em parte, a qualquer terceiro sem autorização expressa. Nossos estudos são baseados em informações disponíveis ao público, consideradas confiáveis na data de publicação. Posto que as opiniões nascem de julgamentos e estimativas, estão sujeitas a mudanças. Nossos relatórios não representam oferta de negociação de valores mobiliários ou outros instrumentos financeiros. As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre os analistas da Empiricus e os leitores. Os leitores devem, portanto, desenvolver suas próprias análises e estratégias.

Por vezes, informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação.

Os analistas responsáveis pela elaboração do conteúdo declaram, nos termos do artigo 17o da Instrução CVM no 483/10, que suas recomendações refletem única e exclusivamente as suas opiniões pessoais e foram elaboradas de forma independente.